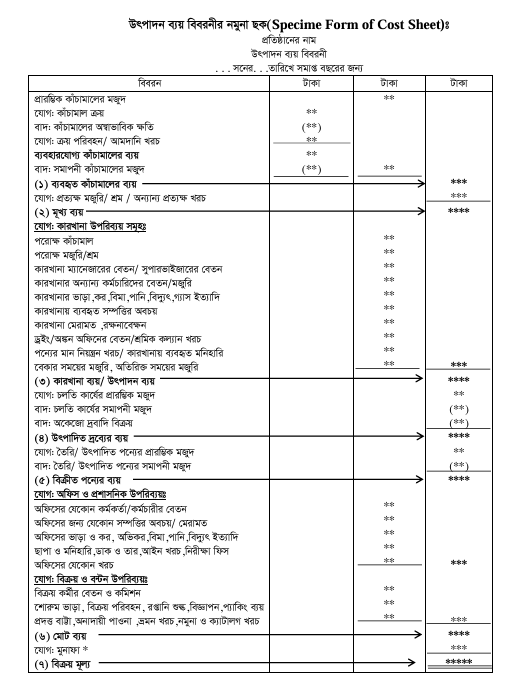

উৎপাদন ব্যয়ঃ উৎপাদন ব্যয় লিপিবদ্ধ করন, বিশ্লেষন, নিয়ন্ত্রন ও এ সংক্রান্ত প্রতিবেদন প্রস্তুতকরণ কার্যক্রম কে উৎপাদন ব্যয় বলে। অর্থাৎ হিসাববিজ্ঞানের যে শাখা কোন শিল্প প্রতিষ্ঠানের উৎপাদিত পন্য বা সেবার মূল্য নির্ধরণ, ব্যয় বিশ্লেষন ও নিয়ন্ত্রনের বিষয়ে আলোচনা করে এবং ফলপ্রসূ সিদ্ধান্ত গ্রহনের লক্ষ্যে ব্যবস্থাপনাকে প্রয়োজনীয় উৎপাদন ব্যয় সংক্রান্ত তথ্যাবলী সরবরাহ করে তাকে উৎপাদন ব্যয় হিসাব বলে।

উৎপাদন ব্যয়ের উপাদান সমূহঃ

ক. প্রত্যক্ষ কাঁচামালঃ যে কাঁচামাল সরাসরি পন্য উৎপাদনের সাথে জড়িত তাকে প্রত্যক্ষ কাঁচামাল বলে। প্রত্যক্ষ কাঁচামাল পন্য উৎপাদনের মূল উপাদান। যেমন: সুতা তৈরির জন্য তুলা, ইট তৈরির জন্য মাটি ইত্যাদি।

খ. পরোক্ষ কাঁচামালঃ যে কাঁচামাল উৎপাদনের জন্য মূল উপাদান নয় কিন্তু উৎপাদনের জন্য প্রয়োজনীয়, সেসব কাঁচামালকে পরোক্ষ কাঁচামাল বলে। প্রত্যক্ষ কাঁচামাল ব্যতীত সকল কাঁচামালই পরোক্ষ কাঁচামাল। যেমন: শার্ট তৈরির জন্য বোতাম, সেলাইয়ের জন্য সুতা ইত্যাদি।

গ. প্রত্যক্ষ শ্রম: যে শ্রম দ্বারা সরাসরি কাঁচামাল থেকে পন্য প্রস্তুত করা হয় তাকে প্রত্যক্ষ শ্রম বলে। যেমন: আসবাবপত্র তৈরির জন্য মিস্ত্রি খরচ, তৈরি পোশাক শ্রমিকের মজুরি ইত্যাদি।

ঘ. পরোক্ষ শ্রম: পন্য উৎপাদন প্রক্রিয়ায় সরাসরি নিয়োজিত নয়, এরূপ ব্যক্তির পারিশ্রমকে পরোক্ষ শ্রম বলে। যেমন: সুপারভাইজারের বেতন, অফিস সহকারির বেতন ইত্যাতি। ঙ. অন্যান্য প্রত্যক্ষ খরচঃ উৎপাদনে প্রত্যক্ষ কাঁচামাল এবং প্রত্যক্ষ শ্রম ব্যতীতও কিছু প্রত্যক্ষ খরচ থাকতে পারে। কোন উৎপাদনে এরুপ খরচ সেই পন্যের প্রত্যক্ষ খরচ হিসাবে গন্য হয়। যেমন: ডিজাইন খরচ, স্বত্ত্ব ভাড়া ইত্যাদি।

ঙ. অন্যান্য প্রত্যক্ষ খরচঃ উৎপাদনে প্রত্যক্ষ কাঁচামাল এবং প্রত্যক্ষ শ্রম ব্যতীতও কিছু প্রত্যক্ষ খরচ থাকতে পারে। কোন উৎপাদনে এরুপ খরচ সেই পন্যের প্রত্যক্ষ খরচ হিসাবে গন্য হয়। যেমন: ডিজাইন খরচ, স্বত্ত্ব ভাড়া ইত্যাদি।

চ. পরোক্ষ খরচঃ প্রত্যক্ষ খরচ ব্যতীত সকল খরচই পরোক্ষ খরচ হিসাবে বিবেচিত হয়। যেমন: ভাড়া, অভিকর, বিমা, তাপ ইত্যাদি।

ছ. উৎপাদন/ কারখানা ব্যয়ঃ উৎপাদন কার্যে ব্যবহৃত প্রত্যক্ষ কাঁচামাল, প্রত্যক্ষ শ্রম এবং কারখানার অন্য যাবতীয় খরচকে উৎপাদন/কারখানা ব্যয় এর অন্তর্ভূক্ত।

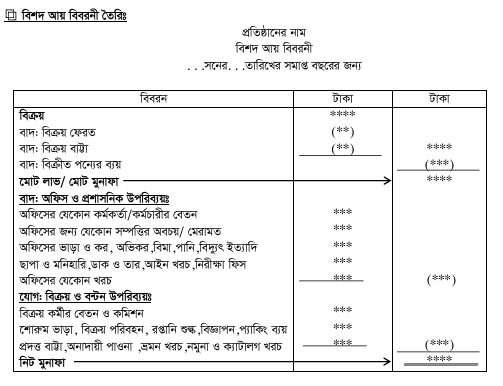

জ. অফিস ও প্রশাসনিক ব্যয়ঃ প্রতিষ্ঠানের অফিস কার্য পরিচালনা এবং ব্যবস্থাপনার জন্য যে খরচ হয় তাকে অফিস ও প্রশাসনিক ব্যয় বলে। যেমন: বেতন, ভাড়া, মনিহারি, ডাক ও তার ইত্যাদি।

ঝ. বিক্রয় ও বন্টন খরচঃ তৈরি পন্য বিক্রয় এবং বিতরনের জন্য প্রয়োজনীয় খরচকে বিক্রয় ও বন্টন খরচ বলে। যেমন: বিক্রয় কর্মীর বেতন, বিক্রয় কর্মীর কমিশন, বিক্রয় পরিবহন, বিজ্ঞাপন ইত্যাদি।

উৎপাদন ব্যয় বিশ্লেষণঃ

উৎপাদন ব্যয়ের প্রকৃতি, আচার-আচারণ ও অন্যান্য বৈশিষ্ট্যের ভিত্তিতে মোট উৎপাদন ব্যয়কে বিভিন্ন উপাদানে ভাগ করার প্রক্রিয়াকে উৎপাদন ব্যয় বিশ্লেষন বলে।

(১) মূখ্য ব্যয় (Prime Cost) = প্রত্যক্ষ কাঁচামাল প্রত্যক্ষ শ্রম + অন্যান্য প্রত্যক্ষ খরচ।

(২) কারখানা ব্যয় / উৎপাদন ব্যয় (Work Cost/ Production Cost) = মূখ্য ব্যয় কারখানা উপরি ব্যয়।

[কারখানা উপরি ব্যয় পরোক্ষ কাঁচামাল+পরোক্ষ শ্রম+ অন্যন্য পরোক্ষ খরচ]

(৩) মোট ব্যয় (Total cost) = উৎপাদন ব্যয় অফিস ও প্রশাসনিক ব্যয় বিক্রয় ও বন্টন খরচ।

(৪) বিক্রয় মূল্য (Sales Price) = মোট ব্যয় মুনাফা/ ক্ষতি।

লেখক:

মোঃ কামরুজ্জামান

প্রভাষক (হিসাববিজ্ঞান)

Pingback: 3 C Used in Accounting হিসাববিজ্ঞানে ৩ সি কি